Panduan Lengkap Pengeluaran KWSP: Cara dan Bila Mengeluarkan Simpanan

KWSP ialah skim simpanan persaraan mandatori di Malaysia yang memberi perlindungan kewangan selepas bersara melalui caruman bulanan majikan dan pekerja.

Bagi keperluan seperti rumah, pendidikan atau kecemasan, ahli boleh membuat pengeluaran dan menyemaknya melalui KWSP login. Namun, pengeluaran boleh menjejaskan simpanan persaraan, jadi keputusan perlu dibuat dengan bijak.

Struktur Akaun KWSP

KWSP membahagikan simpanan kepada tiga akaun utama:

- Akaun 1 (Persaraan) – 75%

Untuk simpanan jangka panjang dan tidak mudah dikeluarkan. - Akaun 2 (Sejahtera) – 15%

Digunakan untuk keperluan penting seperti pendidikan, perumahan dan kesihatan. - Akaun 3 (Fleksibel) – 10%

Memberi akses segera untuk keperluan kewangan harian.

Pengeluaran Akaun Fleksibel (Akaun 3)

Diperkenalkan pada 2024, akaun ini memberi kebebasan untuk mengeluarkan wang pada bila-bila masa.

Ciri utama:

- Minimum pengeluaran: RM50

- Tiada had maksimum (ikut baki)

- Boleh keluarkan setiap hari

- Tiada dokumen diperlukan

- Duit terus masuk ke akaun bank

👉 Sesuai untuk: kecemasan, aliran tunai jangka pendek

⚠️ Tip: Gunakan hanya bila perlu — ini bukan “akaun belanja harian”.

Syarat-syarat

- Warganegara Malaysia & Bukan Warganegara

- Berumur bawah 55 tahun

- Mempunyai simpanan dalam Akaun Fleksibel

- Boleh dikeluarkan pada bila-bila masa dengan had minimum pengeluaran sebanyak RM50

• Pengeluaran Akaun Fleksibel boleh dibuat secara dalam talian melalui aplikasi i-Akaun KWSP, portal web i-Akaun (Ahli), atau secara manual di mana-mana pejabat KWSP.

• Permohonan pengeluaran dalam talian bagi pekerja bukan warganegara adalah terhad kepada maksimum RM3,000 bagi setiap transaksi pengeluaran.

Dokumen Sokongan

Ahli tidak perlu mengemukakan sebarang dokumen sokongan. Walau bagaimanapun, nombor akaun bank yang aktif perlu dikemukakan bagi memastikan proses pembayaran berjalan lancar.

Pengesahan Cap Ibu Jari

Pengesahan identiti biasanya dilakukan secara automatik melalui sistem e-KYC. Walau bagaimanapun, ahli mungkin perlu hadir ke pejabat EPF atau menggunakan Terminal Layan Diri (SST) untuk pengesahan cap ibu jari, bergantung kepada jumlah pengeluaran seperti yang dinyatakan di bawah:

a) RM50.00 hingga RM3,000.00

- Tidak perlu hadir ke pejabat EPF atau SST. Permohonan anda akan diproses secara automatik, tertakluk kepada pengesahan sistem.

b) RM3,000.01 hingga RM30,000.00

Anda perlu hadir ke pejabat EPF atau SST terdekat jika mana-mana perkara berikut berlaku:

- Tiada rekod pengeluaran sebelum ini; ATAU

- Maklumat akaun bank berbeza daripada rekod terdahulu; ATAU

- Pengesahan e-KYC anda tidak berjaya; ATAU

- Pekerja bukan warganegara Malaysia perlu hadir ke pejabat EPF untuk mengemukakan permohonan pengeluaran.

c) RM30,000.01 dan ke atas

- Warganegara Malaysia dan pemastautin tetap perlu hadir ke mana-mana pejabat EPF atau SST untuk pengesahan cap ibu jari.

- Pekerja bukan warganegara Malaysia perlu hadir ke pejabat EPF untuk mengemukakan permohonan pengeluaran.

Kaedah Pembayaran

Bayaran Pengeluaran Akaun Fleksibel akan dikreditkan terus ke akaun bank ahli. Untuk memastikan kemudahan menerima bayaran Pengeluaran Akaun Fleksibel, sila pastikan syarat berikut dipenuhi:

- Akaun bank (sama ada akaun simpanan atau akaun semasa) masih aktif; dan

- Akaun bank didaftarkan atas nama ahli sendiri (bukan akaun bersama atau akaun syarikat).

Peringatan:

Ahli yang tidak mempunyai akaun bank dinasihatkan untuk membuka akaun bank terlebih dahulu sebelum memohon Pengeluaran Akaun Fleksibel.

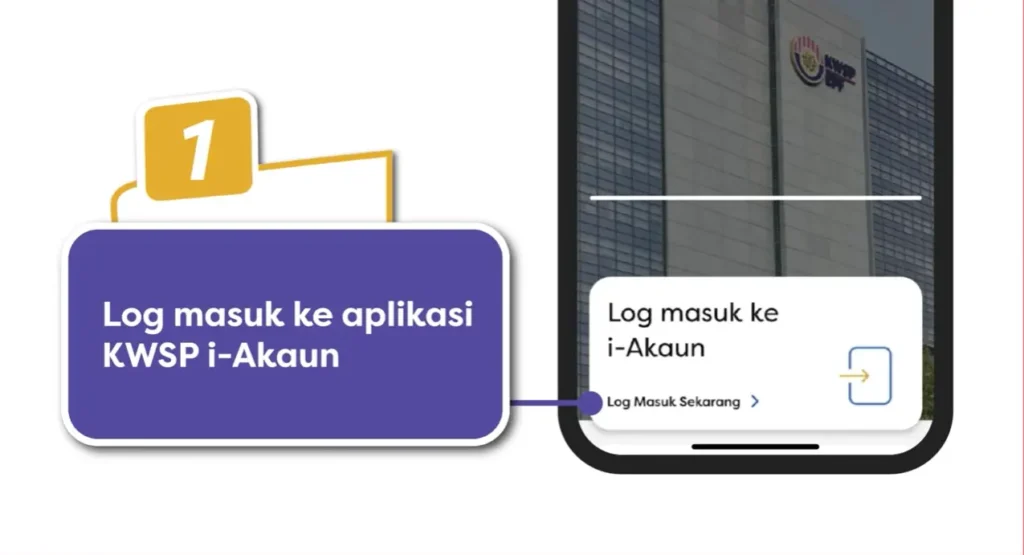

Panduan Pengeluaran Akaun Fleksibel (KWSP i-Akaun)

- Log masuk ke i-Akaun

Masukkan ID pengguna dan kata laluan untuk akses akaun anda.

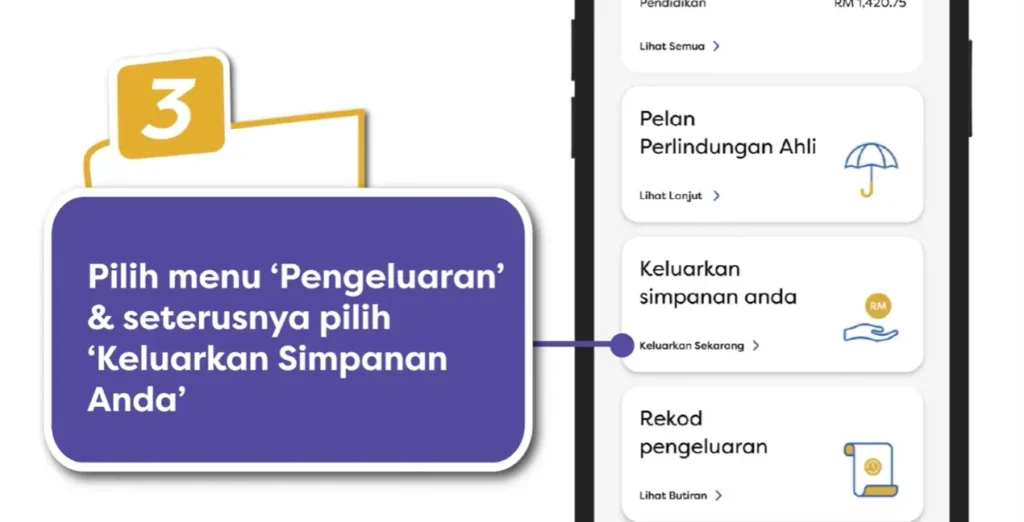

- Pergi ke “Pengeluaran”

Pilih menu pengeluaran di halaman utama.

- Pilih “Akaun Fleksibel (Akaun 3)”

Pilih akaun fleksibel untuk pengeluaran segera.

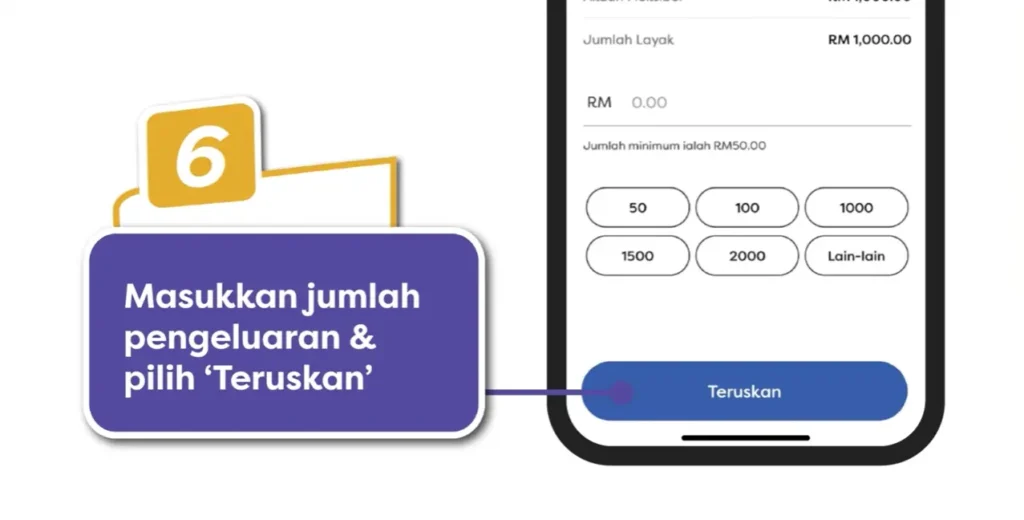

- Masukkan jumlah pengeluaran

Nyatakan amaun yang ingin dikeluarkan (minimum RM50).

- Sahkan butiran akaun bank

Pastikan akaun bank anda betul dan masih aktif.

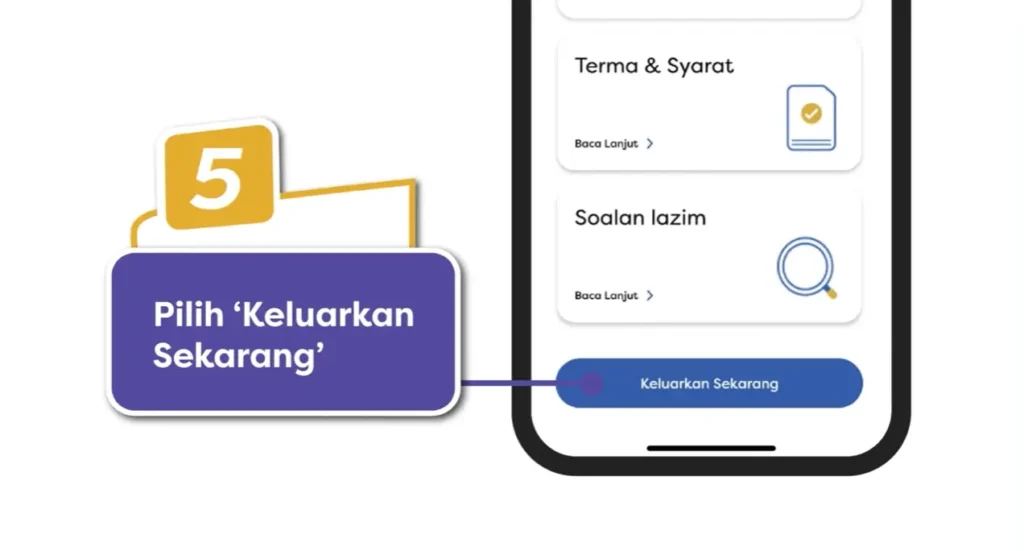

- Semak permohonan

Periksa semua maklumat sebelum hantar.

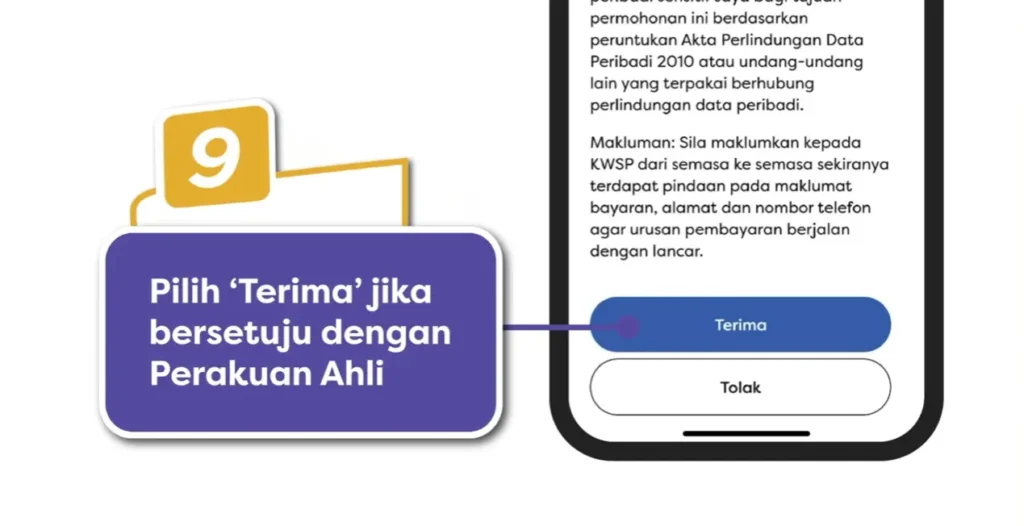

- Klik “Hantar / Submit”

Hantar permohonan pengeluaran anda.

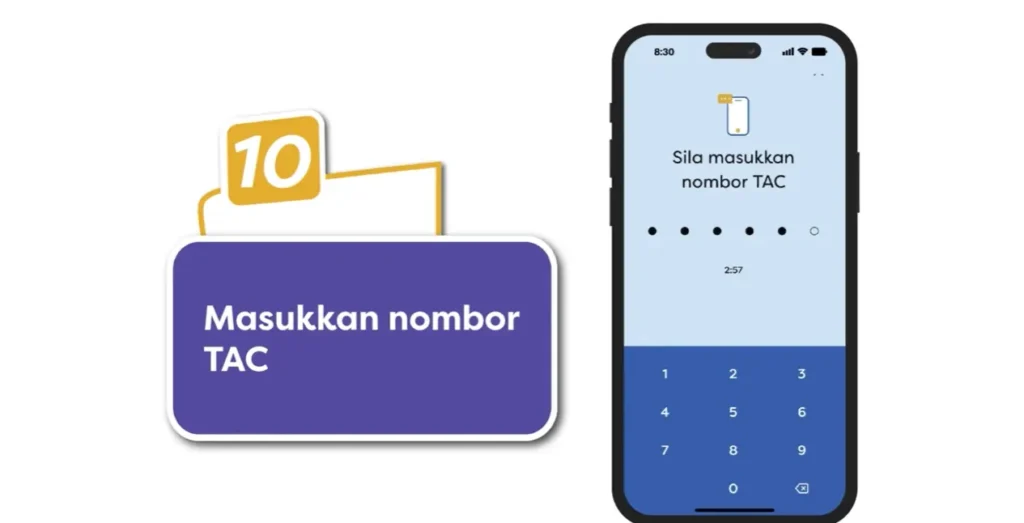

- Lengkapkan pengesahan (jika diperlukan)

Mungkin perlu TAC atau cap ibu jari untuk pengesahan.

- Tunggu kelulusan

Permohonan akan diproses oleh KWSP.

- Terima wang dalam akaun bank

Wang akan dikreditkan terus selepas diluluskan.

Mengenai Pengeluaran Umur 55

Apabila anda mencapai umur 55 tahun, semua caruman dalam Akaun Persaraan, Akaun Sejahtera dan Akaun Fleksibel akan digabungkan ke dalam Akaun 55. Anda boleh mengeluarkan keseluruhan atau sebahagian daripada simpanan dalam akaun ini pada bila-bila masa.

Sekiranya anda memilih untuk terus bekerja selepas umur 55 tahun, semua caruman baharu akan dikreditkan ke dalam Akaun Emas, yang hanya boleh dikeluarkan apabila anda mencapai umur 60 tahun.

Bagi Pekerja Berpencen Dalam Perkhidmatan Kerajaan

Sebelum memohon pengeluaran, pastikan bahagian caruman kerajaan telah dipulangkan kepada Kumpulan Wang Persaraan melalui permohonan Pre-PEN. Ini bagi memastikan ia dikembalikan kepada KWAP untuk tujuan ganjaran dan pencen.

Bagi pemohon berumur 55 tahun, permohonan pengeluaran dan Pre-PEN boleh dibuat serentak. Selepas pemulangan caruman kerajaan, baki simpanan dalam Akaun 55 dan Akaun Emas boleh dikeluarkan.

Siapa Boleh Memohon

- Warganegara Malaysia & Bukan Warganegara

- Berumur antara 55 hingga 59 tahun

- Mempunyai simpanan dalam Akaun 55

Kategori

- Pengeluaran Penuh

- Pengeluaran Sebahagian

- Pengeluaran Bayaran Bulanan

- Gabungan Pengeluaran Sebahagian & Bayaran Bulanan

- Bayaran Dividen Automatik

- Pengeluaran Bayaran kepada FMI yang dilantik

Apa Yang Boleh Dikeluarkan

| Kelayakan Pengeluaran | Warganegara Malaysia | Bukan Warganegara (Ahli sebelum 1 Ogos 1998) | Bukan Warganegara (Ahli pada/selepas 1 Ogos 1998) |

|---|---|---|---|

| Keseluruhan Simpanan Akaun 55 | ✓ | ✓ | ✓ |

| Pengeluaran Sebahagian (Tiada minimum) | ✓ | ✓ | ✕ |

| Pengeluaran Bayaran Bulanan (Min. RM100/bulan atau RM1,200/tahun sekurang-kurangnya 12 bulan atau hingga umur 100 tahun) | ✓ | ✓ | ✕ |

| Gabungan Pengeluaran Sebahagian & Bulanan | ✓ | ✓ | ✕ |

| Pengeluaran Dividen Tahunan (Sekali gus berdasarkan simpanan tahun sebelumnya) | ✓ | ✓ | ✕ |

| Pengeluaran Dividen Bulanan (Min. RM600; RM100/bulan sekurang-kurangnya 6 bulan, maksimum 12 bulan) | ✓ | ✓ | ✕ |

| Pengeluaran Umur 55 Tahun (Pelaburan) | ✓ | ✓ | ✕ |

Nota:

- Bayaran bulanan dikreditkan pada 25 haribulan setiap bulan. Jika jatuh pada hujung minggu atau cuti umum, bayaran dibuat pada hari bekerja berikutnya.

- Pengeluaran pelaburan: Minimum pindahan RM1,000 dan baki minimum RM1,000 perlu dikekalkan dalam Akaun 55.

- Permohonan melalui i-Akaun (Ahli) dan hanya ke Institusi Pengurusan Dana (FMI) yang dilantik.

Permohonan Dengan MyKad

- MyKad

- Sijil kelahiran / surat pengesahan identiti daripada Jabatan Pendaftaran Negara – jika tarikh lahir pada kad pengenalan berbeza dengan tarikh lahir sebenar.

- Penyata akaun simpanan / akaun semasa / surat pengesahan butiran pemegang akaun daripada bank.

- Borang KWSP 3 (Pindaan) – bagi kegagalan pengesahan cap ibu jari

Nota: Ahli tidak perlu mengisi borang, hanya perlu meletakkan cap ibu jari pada “Notis Pengesahan Permohonan Pengeluaran” sebagai bukti permohonan pengeluaran.

Permohonan Tanpa MyKad

- Borang KWSP 9B (AHL) dan senarai semak

- Sijil kelahiran / surat pengesahan identiti daripada Jabatan Pendaftaran Negara – jika tarikh lahir pada kad pengenalan berbeza dengan tarikh lahir sebenar.

- Salinan dokumen pengenalan diri bersama salinan asal untuk pengesahan.

- Pasport, sijil kewarganegaraan & dokumen pengenalan lain – bagi bekas warganegara Malaysia yang menjadi ahli KWSP sebelum 1 Ogos 1995 dan tidak dapat mengemukakan kad pengenalan.

- Penyata akaun simpanan / akaun semasa / surat pengesahan butiran pemegang akaun daripada bank.

- Borang KWSP 3 (Pindaan) – bagi kegagalan pengesahan cap ibu jari

Pengeluaran Secara Manual

Mengenai Pengeluaran Umur 60 Tahun

Pengeluaran ini merupakan lanjutan kepada pengeluaran umur 55 tahun, khusus bagi mereka yang memilih untuk bersara lewat dan terus bekerja selepas umur 55 tahun. Pada umur 60 tahun, semua simpanan dalam Akaun 55 dan Akaun Emas akan digabungkan untuk pengeluaran. Anda boleh membuat pengeluaran secara sekaligus atau sebahagian pada bila-bila masa bagi menyokong persaraan anda.

Pekerja Berpencen Dalam Perkhidmatan Kerajaan

Sebelum memohon pengeluaran, pastikan bahagian caruman kerajaan telah dipulangkan kepada KWAP melalui permohonan Pre-PEN bagi tujuan ganjaran dan pencen.

Bagi pemohon berumur 60 tahun, permohonan pengeluaran dan Pre-PEN boleh dibuat serentak. Selepas pemulangan caruman kerajaan, baki simpanan dalam Akaun 55 dan Akaun Emas boleh dikeluarkan.

Siapa Boleh Memohon

- Warganegara Malaysia & Bukan Warganegara

- Berumur 60 tahun ke atas

- Mempunyai simpanan dengan KWSP

Apa Yang Boleh Dikeluarkan

| Kelayakan Pengeluaran | Warganegara Malaysia | Bukan Warganegara (Ahli sebelum 1 Ogos 1998) | Bukan Warganegara (Ahli pada/selepas 1 Ogos 1998) |

|---|

| Keseluruhan Simpanan Akaun 55 | ✓ | ✓ | ✓ |

| Keseluruhan Simpanan Akaun Emas | ✓ | ✓ | ✓ |

| Pengeluaran Sebahagian (Tiada minimum) | ✓ | ✓ | ✕ |

| Pengeluaran Bayaran Bulanan (Min. RM100/bulan atau RM1,200/tahun sekurang-kurangnya 12 bulan atau hingga umur 100 tahun) | ✓ | ✓ | ✕ |

| Gabungan Pengeluaran Sebahagian & Bayaran Bulanan | ✓ | ✓ | ✕ |

| Pengeluaran Dividen Tahunan (Sekali gus berdasarkan simpanan tahun sebelumnya) | ✓ | ✓ | ✕ |

| Pengeluaran Dividen Bulanan (Min. RM600; RM100/bulan sekurang-kurangnya 6 bulan, minimum 6 bulan hingga maksimum 12 bulan) | ✓ | ✓ | ✕ |

| Pengeluaran Umur 60 Tahun (Pelaburan) | ✓ | ✓ | ✕ |

Permohonan Dengan MyKad

- MyKad

- Sijil kelahiran / surat pengesahan identiti daripada Jabatan Pendaftaran Negara – jika tarikh lahir pada kad pengenalan berbeza dengan tarikh lahir sebenar.

- Penyata akaun simpanan / akaun semasa / surat pengesahan butiran pemegang akaun daripada bank.

- Borang KWSP 3 (Pindaan) – bagi kegagalan pengesahan cap ibu jari

Nota: Ahli tidak perlu mengisi borang, hanya perlu meletakkan cap ibu jari pada “Notis Pengesahan Permohonan Pengeluaran” sebagai bukti permohonan pengeluaran.

Permohonan Tanpa MyKad

- Borang KWSP 9B (AHL) dan senarai semak

- Sijil kelahiran / surat pengesahan identiti daripada Jabatan Pendaftaran Negara – jika tarikh lahir pada kad pengenalan berbeza dengan tarikh lahir sebenar.

- Salinan dokumen pengenalan diri bersama salinan asal untuk pengesahan.

- Pasport, sijil kewarganegaraan & dokumen pengenalan lain – bagi bekas warganegara Malaysia yang menjadi ahli KWSP sebelum 1 Ogos 1995 dan tidak dapat mengemukakan kad pengenalan.

- Penyata akaun simpanan / akaun semasa / surat pengesahan butiran pemegang akaun daripada bank.

- Borang KWSP 3 (Pindaan) – bagi kegagalan pengesahan cap ibu jari

Pengeluaran untuk pendidikan

Ahli boleh mengeluarkan simpanan daripada Akaun Sejahtera (Akaun 2) untuk membiayai perbelanjaan berkaitan pendidikan. Jumlah pengeluaran adalah berdasarkan jumlah yuran pengajian atau baki pinjaman pendidikan, atau keseluruhan simpanan dalam Akaun 2, yang mana lebih rendah.

Jumlah Yang Boleh Dikeluarkan

- Jika yuran pengajian atau pinjaman pendidikan lebih rendah daripada simpanan Akaun Sejahtera, anda hanya boleh mengeluarkan jumlah tersebut.

- Jika baki Akaun Sejahtera lebih rendah, anda boleh mengeluarkan keseluruhan baki simpanan.

Perbelanjaan Yang Layak

| Jenis Perbelanjaan | Butiran |

|---|---|

| Yuran Pengajian & Caj | Meliputi yuran institusi atau baki pinjaman pendidikan |

| Yuran Asrama & Penginapan | Untuk pengajian dalam dan luar negara |

| Tiket Penerbangan Sehala | Untuk pelajar tahun pertama belajar di luar negeri atau negeri lain |

| Sijil Tahap 3 (SKM 3) | Hanya yuran pengajian, tertakluk kepada simpanan Akaun Sejahtera |

Syarat Kelayakan

| Kriteria | Butiran |

|---|---|

| Siapa Boleh Memohon | Warganegara & Bukan Warganegara, berumur bawah 55 tahun, mempunyai simpanan Akaun Sejahtera |

| Tahap Pengajian | SKM Tahap 3, diploma atau lebih tinggi (akademik, profesional, kemahiran, vokasional) |

| Mod Pengajian | Institusi tempatan (sepenuh masa, separuh masa, pembelajaran jarak jauh, francais) atau luar negara (sepenuh masa sahaja) |

| Sokongan Kewangan | Tidak menerima tajaan penuh atau menerima tajaan/pinjaman separa |

| Untuk Tanggungan | Ibu bapa, pasangan dan anak (kandung/angkat/tiri) |

| Penamatan Pengajian | Jika berhenti/gagal, yuran tertunggak perlu diselesaikan dalam tempoh 3 tahun |

| Penyelesaian Pinjaman | Boleh digunakan untuk membayar baki pinjaman pendidikan |

Pengeluaran Untuk Haji

Ahli beragama Islam yang merancang untuk menunaikan ibadah haji boleh menggunakan simpanan dalam Akaun Sejahtera untuk menampung kekurangan simpanan di Lembaga Tabung Haji (LTH). Pengeluaran ini membantu ahli yang layak menampung kos menunaikan haji.

Syarat Kelayakan

- Berumur bawah 55 tahun

- Terpilih menunaikan haji oleh Lembaga Tabung Haji (LTH)

- Permohonan pengeluaran haji kali pertama

- Simpanan di LTH tidak mencukupi untuk menampung kos penuh

Jumlah Yang Boleh Dikeluarkan

- Ahli boleh mengeluarkan perbezaan antara jumlah kos haji dan baki simpanan LTH, tertakluk kepada maksimum RM3,000.

- Jika baki dalam Akaun Sejahtera lebih rendah daripada jumlah diperlukan, ahli boleh mengeluarkan keseluruhan baki yang ada.

Nota

- Jumlah kos haji ditentukan oleh LTH mengikut musim haji semasa.

- Bagi ahli yang menunaikan haji kali kedua dan seterusnya, pengiraan perbezaan kos tidak termasuk kos visa haji.

Pengeluaran Untuk Perumahan

KWSP membenarkan ahli mengeluarkan simpanan untuk tujuan pembelian rumah, pembayaran pinjaman perumahan, serta pembinaan rumah. Semua pengeluaran berkaitan perumahan hanya dibenarkan daripada Akaun Sejahtera, dan ahli perlu mempunyai simpanan yang mencukupi dalam akaun ini.

Jenis Pengeluaran Perumahan

| Jenis | Tujuan | Kelayakan | Syarat Utama |

|---|

| Beli Rumah | Beli rumah | < 55 thn, min. RM500 | Kali pertama / rumah dijual, ada pinjaman / tunai |

| Bina Rumah | Bina rumah | < 55 thn, min. RM500 | Kali pertama / rumah dijual, bina dalam 3 tahun |

| Ansuran Bulanan | Bayar ansuran | < 55 thn, min. RM600 | Rumah sendiri, pinjaman aktif, min. 6 bulan |

| Selesaikan Pinjaman | Kurangkan / habiskan pinjaman | < 55 thn, min. RM500 | Pemilik berdaftar, mohon setahun sekali |

| Fleksibel | Tambah kelayakan pinjaman | < 54 thn | Satu rumah, simpanan kekal, dividen ada |

| PR1MA | Beli rumah PR1MA | < 55 thn | Pinjaman SPEF, bayaran terus ke bank |

Perkara Penting

- Semua pengeluaran hanya daripada Akaun Sejahtera (bukan Akaun Persaraan).

- Pengeluaran Bersama: Boleh dibuat secara individu atau bersama pasangan/keluarga.

- Pembiayaan Semula: Pengeluaran berdasarkan jumlah pinjaman asal atau baki pinjaman (yang lebih rendah).

- Had Pengeluaran: Tidak dibenarkan untuk ubah suai rumah, pembelian rumah ketiga, hartanah luar negara atau pinjaman peribadi.

- Permohonan Manual: Sesetengah jenis hartanah seperti SOHO memerlukan permohonan di kaunter KWSP.

Pengeluaran Untuk Kesihatan & Kesejahteraan

Kos rawatan kesihatan boleh menjadi beban kewangan, terutamanya bagi rawatan jangka panjang dan penyakit kritikal. KWSP membenarkan pengeluaran daripada Akaun Sejahtera bagi membantu ahli menampung perbelanjaan perubatan untuk diri sendiri dan tanggungan.

Jenis Pengeluaran Perumahan

| Jenis | Tujuan | Akaun | Kelayakan | Syarat Utama |

|---|---|---|---|---|

| Penyakit Kritikal | Kos rawatan & perubatan | Akaun Sejahtera | < 55 thn | Penyakit diluluskan, tidak ditanggung penuh, perlu laporan & bil |

| Rawatan Kesuburan | Rawatan IUI / IVF / ICSI | Akaun Sejahtera | < 55 thn, pasangan sah | Rawatan diluluskan, tidak ditanggung majikan, perlu laporan & resit |

| Hilang Upaya | Pengeluaran penuh simpanan | Akaun Sejahtera & Persaraan | < 60 thn | Disahkan hilang upaya, penilaian KWSP, surat majikan & laporan |

Perkara Penting

- Pengeluaran kesihatan hanya daripada Akaun Sejahtera, kecuali kes hilang upaya yang melibatkan Akaun Persaraan.

- Ahli boleh memohon untuk tanggungan terdekat seperti pasangan, anak, ibu bapa dan adik-beradik kandung.

- Jika majikan menanggung sebahagian kos, hanya baki yang belum dibayar boleh dikeluarkan.

- Laporan perubatan sah daripada institusi diluluskan KWSP adalah wajib.

- Bagi kes hilang upaya, ahli perlu menjalani penilaian panel perubatan KWSP.

Pengeluaran Meninggalkan Negara

Ahli yang meninggalkan Malaysia secara kekal—sama ada melepaskan kewarganegaraan, status pemastautin tetap (PR), atau pulang ke negara asal sebagai ekspatriat/pekerja asing—boleh mengeluarkan keseluruhan simpanan KWSP mereka.

Siapa Boleh Memohon

| Kelayakan | Kriteria |

|---|---|

| Warganegara Malaysia & PR | Telah melepaskan kewarganegaraan atau status PR |

| Ekspatriat & Pekerja Asing | Tidak lagi bekerja di Malaysia atau akan meninggalkan negara secara kekal |

| Ahli KWSP | Mempunyai simpanan dalam KWSP |

Dokumen Diperlukan

| Dokumen | Tujuan |

|---|---|

| Borang KWSP 9K (AHL) & Senarai Semak | Permohonan rasmi pengeluaran |

| Salinan Pasport Sah | Pengesahan identiti |

| Borang KWSP 3 (Pindaan) | Untuk permohonan melalui pos atau kegagalan cap ibu jari |

| Buku akaun / Penyata akaun simpanan | Akaun bank aktif dengan bank panel KWSP |

Pengeluaran Melebihi RM1 Juta

KWSP memberi fleksibiliti kepada ahli yang mempunyai simpanan melebihi RM1 juta untuk mengeluarkan lebihan tersebut. Ini membolehkan ahli mengurus kewangan dengan lebih baik sambil mengekalkan simpanan persaraan.

Siapa Boleh Memohon

- Warganegara Malaysia & bukan warganegara

- Berumur bawah 55 tahun

- Mempunyai simpanan melebihi RM1 juta dalam KWSP

Apa Yang Boleh Dikeluarkan

- Ahli boleh mengeluarkan sebarang jumlah simpanan yang melebihi RM1 juta.

- Pengeluaran dibuat mengikut turutan berikut:

- Akaun Fleksibel

- Akaun Sejahtera (jika perlu)

- Akaun Persaraan (jika masih tidak mencukupi)

Pengeluaran KWSP: Jaring Keselamatan, Bukan Tunai Segera

Pengeluaran KWSP perlu dibuat dengan berhati-hati kerana ia melibatkan simpanan persaraan. Walaupun Akaun Fleksibel dan Akaun Sejahtera boleh digunakan untuk keperluan tertentu, setiap pengeluaran akan mengurangkan simpanan masa depan.

Simpanan ini penting untuk kehidupan selepas bersara. Oleh itu, pertimbangkan kesan jangka panjang dan gunakan sumber lain jika boleh. KWSP sepatutnya menjadi jaring keselamatan, bukan sumber tunai segera.